अर्थव्यवस्था की स्थिति

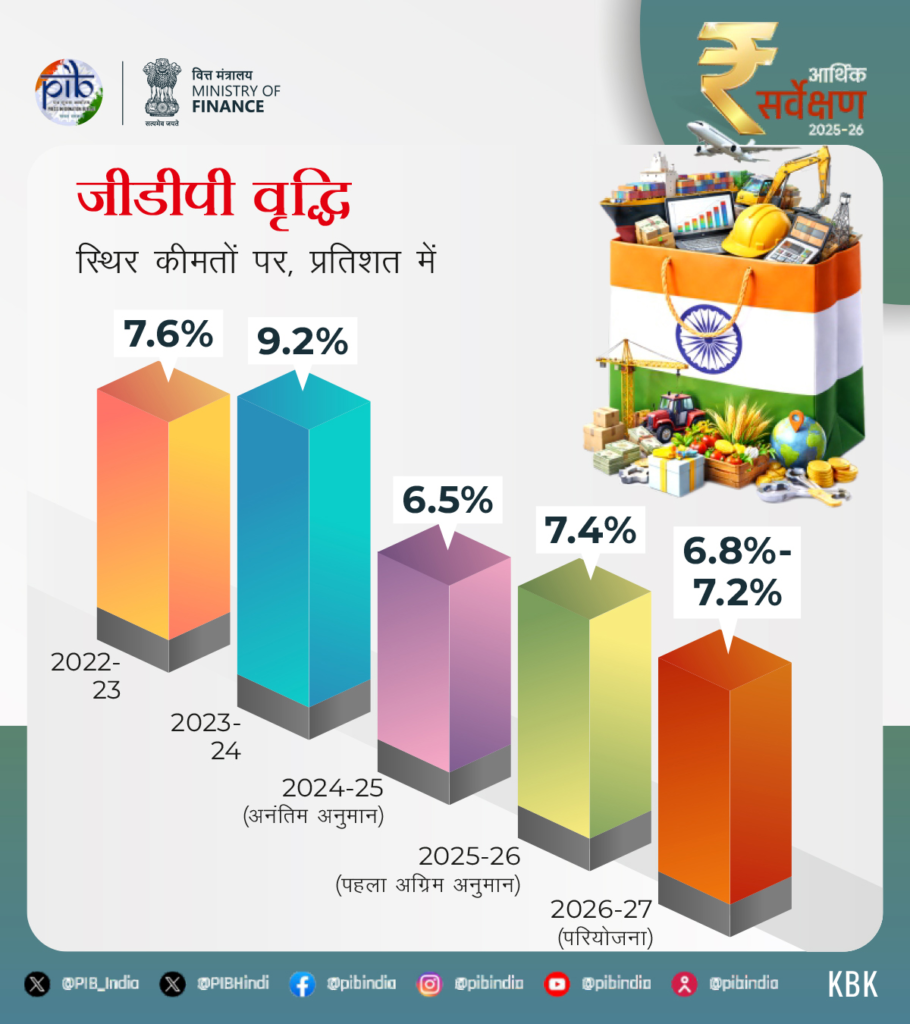

- वैश्विक आर्थिक वातावरण चुनौतीपूर्ण होने के बावजूद भारत शानदार प्रगति कर रहा है। अग्रिम अनुमानों के अनुसार, वित्त वर्ष 2026 में वास्तविक सकल घरेलू उत्पाद ( Gross Domestic Product – GDP) और सकल मूल्य वर्धित (Gross Value Added – GVA ) में क्रमशः 7.4% और 7.3% की बढ़ोतरी का अनुमान है।

- भारतीय अर्थव्यवस्था बेहतर श्रम बाजार संकेतकों और मजबूत वित्तीय सुरक्षा उपायों के कारण तेजी से प्रगति कर रही है।

- वित्त वर्ष 2027 के लिएभारत की सकल घरेलू उत्पाद (Real Gross Domestic Product) में बढ़ोतरी 6.8 से 7.2% के बीच रहने का अनुमान है।

- अप्रैल-दिसंबर 2025 के दौरान महंगाई की दर औसतन 1.7% रही जो ऐतिहासिक रूप से अपने निचले स्तरपर माना जा रहा है।

- वित्त वर्ष 2025 में भारत का कुल निर्यात 825.3 बिलियन अमेरिकी डॉलर हो गया। वित्त वर्ष 2026 की पहली छमाही में 418.5 बिलियन अमेरिकी डॉलर तक पहुंच गया।

- वित्त वर्ष 2025 में मौद्रिक परिस्थितियां अनुकूल हुईं, इसके कारण दिसंबर 2025 तक रेपो दर (Repo Rate) 5.25% पर रही।

- समन्वित राजकोषीय, मौद्रिक और संरचनात्मक नीतियों ने निवेश, खपत और समावेशन को बढ़ावा दिया है, जिसके कारण व्यापक आर्थिक स्थिरता मजबूत हुई है।

- कृषि क्षेत्र के मजबूत प्रदर्शन ने ग्रामीण आय और खपत को प्रोत्साहन दिया है, जबकि टैक्स के सुव्यवस्थीकरण से शहरी मांग में सुधार हुआ है।

- भारत में 2024 की तुलना में 2025 में शीर्ष मुद्रास्फीति (Headline Inflation) में सबसे तेज गिरावट दर्ज की गई है, जो लगभग 1.8 प्रतिशत दर्ज की गई है।

- वर्तमान में, भारतीय रिज़र्व बैंक (RBI) का वित्त वर्ष 2027 की पहली और दूसरी तिमाही के लिए शीर्ष मुद्रास्फीति का पूर्वानुमान क्रमशः 3.9% और 4% है।

विकास के क्षेत्रीय कारक

कृषि

- कृषि और इससे संबंधित गतिविधियां ग्रामीण मांग और आय सुरक्षा को बढ़ावा दे रही है। यह भारत के विकास चक्र में स्थिरता लाने में महत्वपूर्ण भूमिका निभा रही हैं।

- वित्त वर्ष 2026 की पहली छमाही में अनुकूल मॉनसून की परिघटना दर्ज की गई थी। इस क्षेत्र में वित्त वर्ष 2026 के लिए 3.1% की बढ़ोतरी का अनुमान है।

- कृषि से संबंधित गतिविधियों, खास तौर पर पशुधन और मत्स्य पालन में लगभग 5-6% की स्थिर बढ़ोतरी देखी गई है, जो इससे जुड़े क्षेत्रों में अपेक्षाकृत स्थिर विस्तार को दर्शाती है।

उद्योग

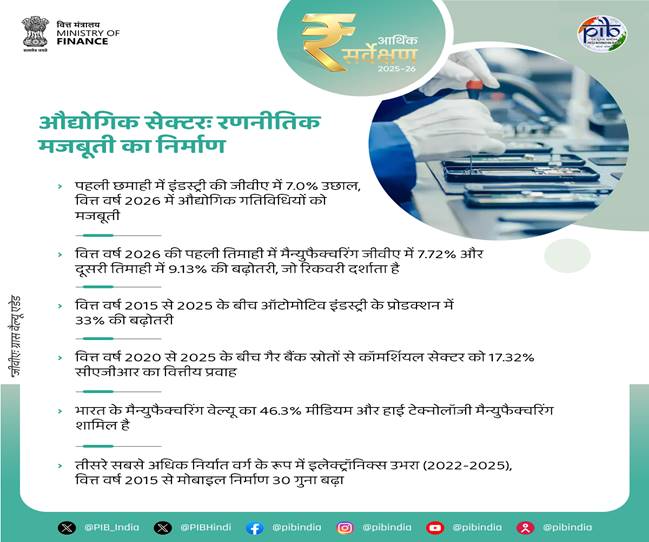

- औद्योगिक क्षेत्र में वित्त वर्ष 2025 में 5.9% की तुलना में 2026 में 6.2% की बढ़ोतरी का अनुमान है। वित्त वर्ष 2025 की पहली छमाही में 6.1% की तेजी दर्ज की गई जो कोविड-पूर्व के 5.2% के रुझान से अधिक है।

- मैन्युफैक्चरिंग एक प्रमुख विकास इंजन के तौर पर उभरा है। वित्त वर्ष 2026 की पहली तिमाही में जीवीए में कुल बढ़ोतरी 7.72% और दूसरी तिमाही में 9.13% तक पहुंच गई है।

- सरकार की ओर से शुरू की गई पहलों, विशेष रूप से 14 क्षेत्रों में उत्पादन संबंधी प्रोत्साहन योजनाओं ने उत्प्रेरक की भूमिका निभाई है।

- सरकार के प्रयासों के कारण विभिन्न क्षेत्रों में 2 लाख करोड़ रुपये से अधिक का निवेश आकर्षित हुआ है।

- इस अवधि में 18.7 लाख करोड़ रुपये से अधिक का अतिरिक्त उत्पादन/ बिक्री हुई और सितंबर 2025 तक 12.6 लाख से अधिक रोजगार निर्मित हुए हैं।

- भारत का नवाचार इकोसिस्टम भी मजबूत हुआ है। देश का वैश्विक नवाचार सूचकांक रैंकिंग 2019 में 66वें स्थान से सुधरकर 2025 में 38वें स्थान पर पहुंच गया है। यह दीर्घकालिक प्रगति में मैन्युफैक्चरिंग-आधारित नवाचार की भूमिका को मजबूत करता है।

सेवा

- सेवा क्षेत्र में वित्त वर्ष 2026 में 9.1% की बढ़ोतरी का अनुमान है, जो वित्त वर्ष 2025 के 7.2% से अधिक है।

- वित्त वर्ष 2026 की पहली छमाही में जीडीपी में सेवाओं की हिस्सेदारी बढ़कर 53.6% हो गई।

- वित्त वर्ष 2026 के पहले अग्रिम अनुमानों के अनुसार, सकल मूल्य वर्धित (Gross Value Added) में इसकी हिस्सेदारी अब तक के उच्चतम स्तर 56.4% पर पहुंच गई है।

- यह आधुनिक, व्यापार योग्य और डिजिटल रूप से प्रदान की जाने वाली सेवाओं के बढ़ते महत्व को दर्शाती है।

- भारत अब सेवाओं के क्षेत्र में दुनिया का सातवां सबसे बड़ा निर्यातक देश है, जिसकी वैश्विक सेवा व्यापार में हिस्सेदारी 2005 में 2% से दोगुनी बढ़कर 2024 में 4.3% हो गई है।

- यह क्षेत्र प्रत्यक्ष विदेशी निवेश का सबसे बड़ा प्राप्तकर्ता बना हुआ है। घरेलू मांग में मजबूती और निर्यात गतिविधि में स्थिरता के कारण सेवा क्षेत्र की गति आने वाले समय मे भी बनी रहेगी हैं।

रोजगार और श्रम बाजार

- आवधिक श्रम बल सर्वेक्षण (Periodic Labour Force Survey – PLFS) के अनुसार, प्रमुख श्रम संकेतक रोजगार की स्थिति में मजबूती का संकेत दे रहे हैं। यह आर्थिक विस्तार के साथ-साथ भारत का श्रम बाजार की मजबूती दिखा रहा है।

- वित्त वर्ष 2026 की दूसरी तिमाही (जुलाई से सितंबर 2025) में 56.2 करोड़ लोगों (15 वर्ष और उससे अधिक आयु वाले) के पास रोजगारथा।

- यह वित्त वर्ष 2026 की पहली तिमाही (अप्रैल से जून 2025) की तुलना में लगभग 8.7 लाख नए रोजगारों के निर्माण को दर्शाता है।

- 15 वर्ष और उससे अधिक आयु के लोगों की श्रम बल सहभागिता दर (Labour Force Participation Rate – LFPR) दिसंबर 2025 में बढ़कर 56.1% हो गई।

- महिला श्रम बल सहभागिता दर बढ़कर 35.3% हो गई, जो बढ़ती सहभागिता और बेहतर समावेशन को दर्शाती है।

- श्रमिक जनसंख्या अनुपात बढ़कर 53.4% हो गया, जो स्थिर रोजगार समावेश को दर्शाता है।

- बेरोजगारी दर दिसंबर 2025 में घटकर 4.8% हो गई है। वार्षिक उद्योग सर्वेक्षण (Annual Survey of Industries – ASI) वित्त वर्ष 2024 संगठित मैन्युफैक्चरिंग क्षेत्र की मजबूती को रेखांकित करता है।

- जनवरी 2026 तक, ई-श्रम पोर्टल पर 31 करोड़ से अधिक असंगठित श्रमिकों का पंजीकरण हो चुका है, जिनमें से 54% से अधिक महिलाएं हैं।

- राष्ट्रीय कैरियर सेवा मंच एक प्रमुख श्रम बाजार मध्यस्थ के तौर पर उभरा है, जिसमें 59 करोड़ से अधिक पंजीकृत नौकरी चाहने वाले और 53 लाख नौकरी प्रदाता हैं।

- वित्त वर्ष 2024 में वित्त वर्ष 2023 की तुलना में नौकरी रिक्तियों में 200% से अधिक की बढ़ोतरी दर्ज की गई।

व्यापार प्रदर्शन: निर्यात में विविधता और सेवाओं में मजबूती

- भारत की वैश्विक व्यापार निर्यात में हिस्सेदारी 2005 में 1% से बढ़कर 2024 में 1.8% हो गई।

- यह वृद्धि सेवाओं के निर्यात में अधिक बढ़ोतरी, गैर-पेट्रोलियम, गैर-रत्न और आभूषण आदि के निर्यात में लगातार बढ़ोत्तरी के चलते संभव हुआ है।

- भारत का कुल निर्यात वित्त वर्ष 2025 में 825.3 बिलियन अमेरिकी डॉलर था जो वित्त वर्ष 2026 की पहली छमाही में 418.5 बिलियन अमेरिकी डॉलर के उच्चतम स्तर पर पहुंच गया था।

- संयुक्त राष्ट्र व्यापार और विकास सम्मेलन ( United Nations Conference on Trade and Development – UNCTAD) की व्यापार एवं प्रगति रिपोर्ट (Trade and Development Report) 2025 मे भारत को तीसरा स्थान प्राप्त हुआ है।

- इस रिपोर्ट के अनुसार, व्यापार साझेदारी के विविधता सूचकांक में भारत ग्लोबल साउथ के देशों में चीन और संयुक्त अरब अमीरात के बाद तीसरे स्थान पर है।

- सेवाओं का निर्यात एक प्रमुख ग्रोथ इंजन के तौर पर उभरा है, जो वित्त वर्ष 2025 में 387.5 बिलियन अमेरिकी डॉलर के अब तक के उच्चतम स्तर पर पहुंच गया है। इसमें सालाना आधार पर 13.6% की बढ़ोतरी दर्ज की गई है।

- इस प्रदर्शन ने प्रौद्योगिकी, व्यवसाय और पेशेवर सेवाओं के वैश्विक केंद्र के तौर पर भारत की स्थिति को और मजबूत किया है।

- 16 जनवरी 2026 तक विदेशी मुद्रा भंडार 701.4 बिलियन अमेरिकी डॉलर था, जो लगभग 11 महीनों के आयात को कवर करता है।

- यह बाह्य कर्ज के 94% से अधिक को कवर करता है, जिससे बाहरी चुनौतियों का सामना करने की भारत की क्षमता मजबूत होती है।

- विकसित अर्थव्यवस्थाओं से विप्रेषण का हिस्सा बढ़ा, जो वैश्विक श्रम बाजारों में कुशल और पेशेवर भारतीय श्रमिकों के बढ़ते योगदान को प्रतिबिंबित करता है।

- भारत वित्त वर्ष 2025 में 135.4 बिलियन अमेरिकी डॉलर की अंतर्वाह राशि के साथ दुनिया का सबसे बड़ा विप्रेषण प्राप्तकर्ता बना हुआ है।

औद्योगिक उत्पादन

- दिसंबर 2025 में औद्योगिक गतिविधि में और अधिक तेजी आई, जिसका व्यापक प्रभाव औद्योगिक उत्पादन सूचकांक (Index of Industrial Production – IIP) और आठ कोर सेक्टर का सूचकांक (Index of Eight Core Industries – ICI) दोनों पर पड़ा है।

- आठ कोर सेक्टर का सूचकांक (ICI) औद्योगिक प्रदर्शन के एक अग्रणी सूचक के तौर पर कार्य करता है और आईआईपी के कुल भार का 40.27% हिस्सा है।

- दिसंबर 2025 में आईआईपी में 7.8% की बढ़ोतरी दर्ज की गई, जो बीते दो वर्ष में इसका उच्चतम स्तर है। इससे पहले नवंबर 2025 में इसमें 7.2% की मजबूत बढ़ोतरी हुई थी।

- विनिर्माण क्षेत्र प्रमुख विकास चालक बना रहा, जिसमें 8.1% की बढ़ोतरी हुई, जबकि खनन और बिजली क्षेत्र में क्रमशः 6.8% और 6.3% की बढ़ोतरी दर्ज की गई।

- विनिर्माण क्षेत्र में, प्रौद्योगिकी और गतिशीलता से जुड़े क्षेत्रों में मजबूत प्रदर्शन देखा गया, जिनमें कंप्यूटर, इलेक्ट्रॉनिक और ऑप्टिकल उत्पाद (34.9%), मोटर वाहन, ट्रेलर और सेमी-ट्रेलर (33.5%) एवं अन्य परिवहन उपकरण (25.1%) में उल्लेखनीय बढ़ोतरी दर्ज की गई।

- सीमेंट उत्पादन में सालाना आधार पर 13.5% की बढ़ोतरी हुई, जबकि इस्पात में 6.9% की बढ़ोतरी दर्ज की गई। यह बढ़ोतरी निर्माण और इंफ्रास्ट्रक्चर संबंधी गतिविधियों से लगातार मांग को दर्शाती है।

- बिजली (5.3%), उर्वरक (4.1%) और कोयला (3.6%) सहित अन्य प्रमुख क्षेत्रों में भी सकारात्मक बढ़ोतरी दर्ज की गई, जिससे ऊर्जा और इनपुट-प्रधान उद्योगों में सुधार को बल मिला है।

- आईआईपी और आईसीआई में समन्वित सुधार मजबूत औद्योगिक बुनियादी को दर्शाता है, जो आधारभूत संरचना निर्माण, लचीली घरेलू मांग और निर्माण क्षेत्र में मांग के कारण है।

राजकोषीय उन्नति

- सरकार के विवेकपूर्ण राजकोषीय प्रबंधन ने भारत के व्यापक आर्थिक और राजकोषीय ढांचे में विश्वसनीयता को बढ़ाया है।

- इसके परिणामस्वरूप मॉर्निंगस्टार डीबीआरएस, एसएंडपी ग्लोबल रेटिंग्स और रेटिंग एंड इन्वेस्टमेंट इंफॉर्मेशन (आर एंड आई) इंक की ओर से बेहतर रेटिंग प्रदान किया गया। 2025 में इनके द्वारा तीन सॉवरेन क्रेडिट रेटिंग को अपग्रेड किया गया हैं।

- केंद्र की राजस्व प्राप्तियां वित्त वर्ष 2016-2020 में जीडीपी की लगभग 8.5% के औसत से बढ़कर वित्त वर्ष 2025 में जीडीपी की 9.2% हो गईं’

- जिसकी मुख्य वजह गैर-कॉरपोरेट कर संग्रह में आई तेजी थी, जो महामारी से पहले जीडीपी की लगभग 2.4% से बढ़कर महामारी के बाद लगभग 3.3% हो गया।

- कुल करों में प्रत्यक्ष करों का हिस्सा कोविड महामारी से पहले 51.9% से बढ़कर कोविड महामारी के बाद 55.5% हो गया, जो वित्त वर्ष 2025 (पीए) में 58.8% तक पहुंच गया।

- समान अवधि में, प्रत्यक्ष टैक्स आधार में लगातार बढ़ोतरी हुई, आयकर रिटर्न दाखिल करने वालों की संख्या वित्त वर्ष 2022 में 6.9 करोड़ से बढ़कर वित्त वर्ष 2025 में 9.2 करोड़ हो गई है।

- यह बेहतर अनुपालन, कर प्रशासन में प्रौद्योगिकी के व्यापक इस्तेमाल और आय में बढ़ोतरी के साथ कर के दायरे में आने वाले अधिक लोगों को दर्शाता है।

- अप्रैल-दिसंबर 2025 के दौरान सकल जीएसटी संग्रह 17.4 लाख करोड़ रुपए रहा, जो प्रति वर्ष 6.7% की बढ़ोतरी को दर्शाता है।

- इस वृद्धि को मोटे तौर पर जीडीपी बढ़ोतरी के अनुरूप माना जा रहा है। यह भारतीय अर्थव्यवस्था में तेजी से बढ़ती आर्थिक गतिविधि को भी इंगित करता हैं।

- इस अवधि के दौरान संचयी ई-वे बिल की संख्या में पिछले वर्ष की तुलना में 21% की बढ़ोतरी हुई है।

- भारत ने सार्वजनिक निवेश के उच्च स्तर को बनाए रखते हुए, 2020 से अपने सामान्य सरकारी डेट-टू-जीडीपी अनुपात (Debt-to-GDP Ratio) में लगभग 7.1 प्रतिशत की कमी की है।

- सरकार का कुल पूंजीगत खर्च महामारी से पहले की अवधि में जीडीपी के औसतन 2.7% से बढ़कर महामारी के बाद लगभग 3.9% हो गया था। वित्त वर्ष 2025 में यह जीडीपी के 4% तक पहुंच गया है।

- राज्य सरकारों का संयुक्त राजकोषीय घाटा वित्त वर्ष 2025 में बढ़कर जीडीपी के 3.2% हो गया, जो राज्य के वित्त पर उभरते दबावों को प्रतिबिंबित करता है।

- ध्यान रहे कि, महामारी के बाद की अवधि में राज्य सरकारों का संयुक्त राजकोषीय घाटा जीडीपी के लगभग 2.8% पर स्थिर रहा, जो महामारी से पहले के स्तर के बराबर था।

संतुलित वित्तीय पारिस्थितिकी तंत्र का निर्माण

- वैश्विक वित्तीय परिवेश तेजी से बदल रहा है। भारत अपने संस्थागत लचीलेपन और घरेलू वित्तीय स्रोतो पर बढ़ती निर्भरता के कारण आर्थिक रूप से मजबुत बना हुआ है।

- मजबूत मौद्रिक प्रबंधन ने भी भारत के अर्थव्यवस्था को आर्थिक चुनौतियों के बीच सुरक्षित और स्थिर बनाए हुए है।

- वित्त वर्ष 2026 (अप्रैल-दिसंबर 2025) के दौरान भारत के मौद्रिक और वित्तीय क्षेत्रों का प्रदर्शन अच्छा रहा है।

मौद्रिक नीतिगत कार्यवाही और लिक्विडिटी मैनेजमेंट

- बदलते व्यापक आर्थिक और वित्तीय परिदृश्य को ध्यान में रखते हुए, भारतीय रिजर्व बैंक (आरबीआई) की मौद्रिक नीति समिति ने अप्रैल से दिसंबर 2025 के बीच रेपो रेट में कुल 100 बेसिस प्वाइंट्स की कमी की है।

- इन कटौतियों का उद्देश्य क्रेडिट फ्लो, निवेश और समग्र आर्थिक गतिविधि को बढ़ावा देना है।

- आरबीआई ने नीतिगत ब्याज दरों में कटौती के पूरक के रूप में सितंबर-नवंबर 2025 के दौरान नकद आरक्षित अनुपात (सीआरआर) को 100 बेसिस प्वाइंट्स से घटाकर 3.0% कर दिया।

- इसके साथ ही, आरबीआई ने अप्रैल-मई 2025 के दौरान खुला बाज़ार परिचालन (Open Market Operations – OMO) के माध्यम से 2.39 लाख करोड़ रुपए की स्थायी लिक्विडिटी प्रदान की।

- इसके बाद दिसंबर 2025 में 1 लाख करोड़ रुपए की अतिरिक्त ओएमओ खरीद और 5 बिलियन अमेरिकी डॉलर का 3-वर्षीय यूएसडी/ आईएनआर खरीद-बिक्री लेन-देन किया गया।

- परिणामस्वरूप, वित्त वर्ष 2026 (8 जनवरी 2026 तक) में प्रणाली की लिक्विडिटी सरप्लस में रही, जो औसतन 1.89 लाख करोड़ रुपए थी, जबकि वित्त वर्ष 2025 में यह 1,605 करोड़ रुपए थी।

मौद्रिक समुच्चय और क्रेडिट ट्रांसमिशन

- दिसंबर 2024 तक आरक्षित की गई मुद्रा की बढ़ोतरी 4.9% थी, जो दिसंबर 2025 तक घटकर 2.9% रह गई।

- नकद आरक्षित अनुपात (Cash Reserve Ratio – CRR) समायोजित प्रगति बीते वर्ष के 6.2% की तुलना में 9.4% रही। यह प्रवृत्ति मौद्रिक नीति के विस्तारवादी रुख को दर्शाती है।

- इसी अवधि के दौरान, व्यापक मुद्रा बढ़ोतरी एक वर्ष पहले के 9% की तुलना में बढ़कर 12.1% हो गई, जो दर्शाता है कि बैंकों ने सीआरआर कटौती से जारी तरलता का प्रभावी आधार पर लाभ उठाया।

- यह प्रवृत्ति मुख्य रूप से बैंकों में कुल जमा राशि में बढ़ोतरी से प्रेरित है, जो व्यापक मुद्रा का सबसे बड़ा घटक है।

- मनी मल्टीप्लायर (Money Multiplier) दिसंबर 2025 में एक वर्ष पहले के 5.70 से बढ़कर 6.21 हो गया, जो बैंकिंग प्रणाली की ओर से बेहतर वित्तीय मध्यस्थता का संकेत देता है।

बैंकिंग क्षेत्र का प्रदर्शन और क्रेडिट गतिशीलता

- वित्त वर्ष 2026 में बैंकिंग क्षेत्र में और मजबूती आई, जिसमें सकल नॉन-परफॉर्मिंग एसेट (Gross Non-Performing Asset – GNPA) अनुपात कई दशकों के निचले स्तर पर आ गया और शुद्ध एनपीए रिकॉर्ड निचले स्तर पर पहुंच गया।

- सितंबर 2025 तक अनुसूचित वाणिज्यिक बैंकों का पूंजी-से-जोखिम-भारित परिसंपत्ति अनुपात (Capital-to-Risk Weighted Assets Ratio) 17.2% पर मजबूत बना रहा।

- वित्त वर्ष 2025 में एससीबी के टैक्स के बाद मुनाफे में 16.9% की बढ़ोतरी हुई और सितंबर 2025 तक सालाना आधार पर 3.8% की बढ़ोतरी हुई।

- सितंबर 2025 में इक्विटी पर रिटर्न 12.5% और संपत्ति पर रिटर्न 1.3% रहा।

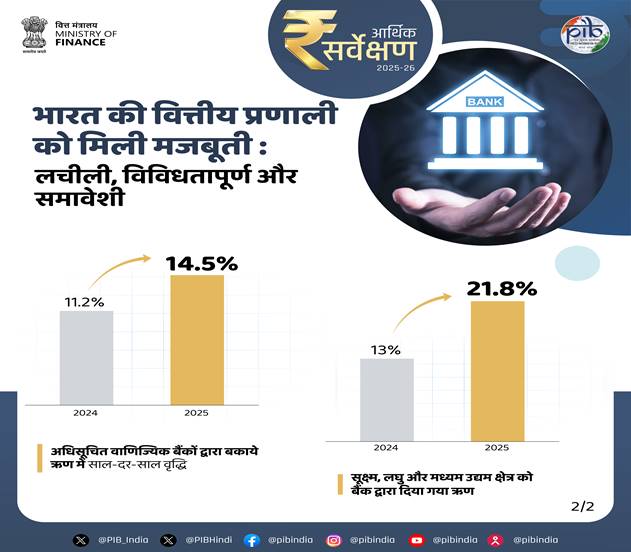

- सूक्ष्म एवं लघु उद्यमों का बकाया क्रेडिट दिसंबर 2025 में बढ़कर 14.5% (वार्षिक आधार पर) हो गया, जबकि दिसंबर 2024 में यह 11.2% था।

- दिसंबर 2025 में वित्त वर्ष 2026 में बैंक क्रेडिट और गैर-खाद्य क्रेडिट दोनों के लिए उच्चतम वार्षिक वृद्धि दर दर्ज की गई।

- एमएसएमई के लिए क्रेडिट प्रगति में तेजी जारी रही और यह मजबूत बनी रही, नवंबर 2025 में एमएसएमई क्रेडिट में 21.8% की बढ़ोतरी हुई।

- इस क्षेत्र में, सूक्ष्म एवं लघु उद्यमों ने नवंबर 2025 में 24.6% (वार्षिक आधार पर) की बढ़ोतरी दर्ज की, जो नवंबर 2024 में 10.2% थी।

वित्तीय समावेशन मापदंडों में सुधार

- आरबीआई का वित्तीय समावेशन सूचकांक देश में वित्तीय समावेशन की दिशा में हुई प्रगति को मापता है।

- यह तीन आयामों – पहुंच, इस्तेमाल और गुणवत्ता – के आधार पर बैंकिंग, निवेश, बीमा, डाक और पेंशन क्षेत्रों से संबंधित 97 संकेतकों पर डेटा एकत्र करता है।

- भारत का वित्तीय समावेशन सूचकांक मार्च 2024 में 64.2 से बढ़कर मार्च 2025 में 67.0 हो गया है।

कैपिटल मार्केट्स और घरेलू वित्तीयकरण

- पूंजी निर्माण में कैपिटल मार्केट्स की भूमिका लगातार बढ़ती जा रही है। वित्त वर्ष 2026 (दिसंबर 2025 तक) के दौरान, प्राथमिक बाजारों से कुल 10.7 लाख करोड़ रुपए संसाधन जुटाए गए।

- बीते पांच वर्ष में, वित्त वर्ष 2022 से वित्त वर्ष 2026 (दिसंबर 2025 तक) के दौरान, प्राथमिक बाजारों ने इक्विटी और कर्ज निर्गमन के माध्यम से कुल ₹53 लाख करोड़ जुटाए।

- सितंबर 2025 तक निजी निवेशकों की इक्विटी में हिस्सेदारी बढ़कर 18.8% हो गई, और अप्रैल 2020 से सितंबर 2025 के बीच घरेलू इक्विटी संपत्ति में लगभग 53 लाख करोड़ रुपये की बढ़ोतरी हुई।

- वार्षिक घरेलू वित्तीय बचत में इक्विटी और म्यूचुअल फंड की हिस्सेदारी वित्त वर्ष 2012 में लगभग 2% से बढ़कर वित्त वर्ष 2025 में 15.2% से अधिक हो गई।

पर्यावरण और जलवायु परिवर्तन

- भारत का लक्ष्य 2047 तक एक विकसित राष्ट्र बनना है, जिसके लिए उच्च, समावेशी और पर्यावरणीय रूप से सतत विकास हासिल करना ज़रूरी है।

- इसके लिए उपभोग और उत्पादन के तरीकों में बदलाव, साथ ही तकनीकी और नीतिगत सुधारों पर बल दिया जा रहा है।

- मिशन लाइफ़स्टाइल फॉर एनवायरनमेंट (मिशन LiFE) जलवायु कार्रवाई और स्थिरता के प्रति भारत के दृष्टिकोण में व्यवहारगत बदलावों और नागरिकों की भागीदारी के महत्व पर ज़ोर देता है, जो सरकार के नेतृत्व वाले शमन और अनुकूलन प्रयासों के साथ मिलकर काम करता है।

- हालांकि भारत का प्रति व्यक्ति उत्सर्जन वैश्विक औसत से काफी कम है, फिर भी जलवायु परिवर्तन आजीविका, बुनियादी ढांचे और आर्थिक स्थिरता के लिए जोखिम पैदा करता है।

- अनुकूलन भारत की जलवायु रणनीति का मुख्य तत्व है, जो मुख्य रूप से सार्वजनिक निवेश और समुदाय-आधारित कार्रवाई द्वारा संचालित है।

- भारत ऊर्जा सुरक्षा और औद्योगिक प्रतिस्पर्धा के उद्देश्य के अनुरूप नवीकरणीय ऊर्जा, बैटरी भंडारण और परमाणु ऊर्जा को बढ़ावा देकर एक संतुलित शमन मार्ग का भी अनुसरण कर रहा है।

- भारत जैसे विकासशील देश में अपर्याप्त वैश्विक पूंजी प्रवाह एक महत्वपूर्ण बाधा बना हुआ है, जो बहुपक्षीय वित्तीय संस्थानों में सुधार और घरेलू वित्तीय प्रणालियों को मजबूत करने की आवश्यकता को रेखांकित करता है।

भारत में एआई व्यवस्था/ पारिस्थितिकी तंत्र का विकास

आर्टिफिशियल इंटेलिजेंस (AI) ग्लोबल इकॉनमी को बदल रहा है और तेज़ी से हो रहे टेक्नोलॉजिकल बदलाव और लगातार अनिश्चितता वाले माहौल में भारत एक प्रैक्टिकल स्ट्रैटेजी का पालन करता है।

भारत की AI स्ट्रैटेजी अपनी आर्थिक वास्तविकताओं पर आधारित हैं जो देश की पूंजी, कंप्यूटिंग क्षमता, ऊर्जा और इंफ्रास्ट्रक्चर से जुड़ी सीमाओं को को ध्यान में रखता है।

भारत एक ही विज़न के तहत बॉटम-अप अप्रोच अपना रहा है तथा भारत के युवाओं को सम्मानजनक रोज़गार का स्रोत प्रदान करने की क्षमता का दोहन करना चाहता है।

भारत में AI का विकास ओपन और इंटरऑपरेबल सिस्टम पर आधारित होना चाहिए ताकि सहयोग और साझा इनोवेशन को बढ़ावा मिल सके। यह देश की मानव पूंजी, डेटा विविधता और संस्थागत समन्वय में भारत की क्षमताओं के अनुकूल है।