Table of Contents

सांख्यिकी और कार्यक्रम कार्यान्वयन मंत्रालय (MoSPI) ने वित्तीय वर्ष 2025-26 के लिए सकल घरेलू उत्पाद (GDP) के अनंतिम अनुमान (Provisional Estimates) जारी किए हैं।

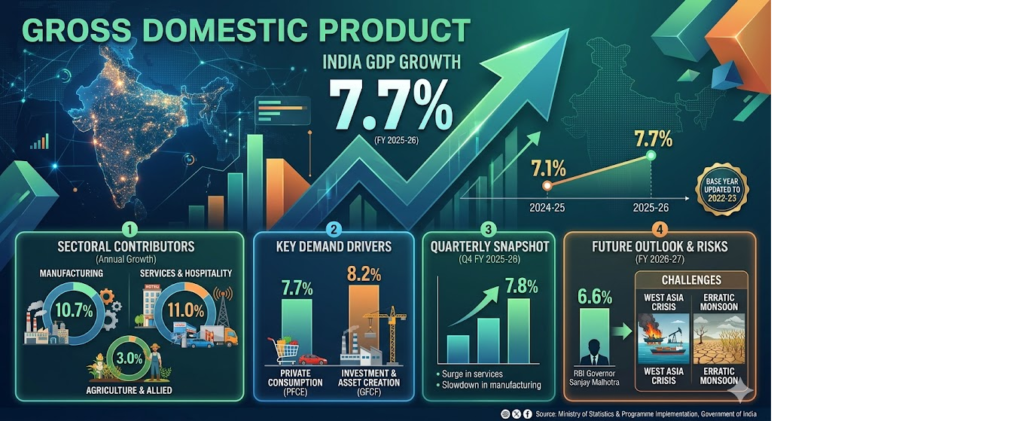

आंकड़ों के मुख्य आकर्षण

- वार्षिक जीडीपी वृद्धि: वित्तीय वर्ष 2024-25 में दर्ज 7.1% की तुलना में, वित्तीय वर्ष 2025-26 में भारत की वास्तविक जीडीपी वृद्धि बढ़कर 7.7% हो गई है। यह फरवरी 2026 में अनुमानित 7.6% के अग्रिम अनुमान से थोड़ा अधिक है।

- तिमाही प्रदर्शन: वित्त वर्ष 2025-26 की चौथी तिमाही (Q4) में 7.8% की मजबूत विकास दर दर्ज की गई।

- कार्यप्रणाली में बदलाव (Methodological Update): सरकार ने अर्थव्यवस्था में आए ढांचागत बदलावों को बेहतर ढंग से दर्ज करने के लिए जीडीपी के आधार वर्ष को बदलकर 2022-23 कर दिया है और इसकी गणना पद्धतियों में सुधार किया है।

- भविष्य का परिदृश्य (वित्त वर्ष 2026-27): भारतीय रिजर्व बैंक (RBI) ने वैश्विक और जलवायु संबंधी प्रतिकूलताओं का हवाला देते हुए आगामी वित्तीय वर्ष में विकास दर घटकर 6.6% रहने का अनुमान जताया है।

क्षेत्र-वार प्रदर्शन विश्लेषण

| क्षेत्र (Sector) | वित्त वर्ष 2024-25 की वृद्धि | वित्त वर्ष 2025-26 की वृद्धि | मुख्य अवलोकन / गतिशीलता (Key Observations / Dynamics) |

| विनिर्माण (Manufacturing) | 9.3% | 10.7% | ढांचागत सुधारों के दम पर वार्षिक स्तर पर दोहरे अंकों में वृद्धि दर्ज की गई। हालांकि, चौथी तिमाही (Q4) में इसमें भारी गिरावट देखी गई (यह वित्त वर्ष 24 की चौथी तिमाही के 11.8% से गिरकर 7.3% पर आ गई), जो वित्तीय वर्ष के अंत में सुस्त पड़ती गति को दर्शाती है। |

| सेवाएं (व्यापार, होटल, परिवहन, संचार) | 6.6% | 11.0% | एक बड़े उछाल के साथ प्रमुख विकास चालक के रूप में उभरा। चौथी तिमाही (Q4) की वृद्धि दर बढ़कर 12.4% हो गई (वित्त वर्ष 24 की चौथी तिमाही में यह 6.3% थी), जो मजबूत शहरी और संपर्क-गहन (contact-intensive) सेवाओं की मांग को दर्शाती है। |

| कृषि और संबद्ध गतिविधियाँ | 4.2% | 3.0% | अनिश्चित जलवायु कारकों के कारण विकास की गति धीमी रही। चौथी तिमाही (Q4) की वृद्धि 3.6% रही, जो मानसून के उतार-चढ़ाव के प्रति प्राथमिक क्षेत्र की संवेदनशीलता को उजागर करती है। |

जीडीपी के प्रमुख मांग-पक्षीय घटक

- निजी अंतिम उपभोग व्यय (PFCE): पिछले वित्तीय वर्ष के 5.8% की तुलना में वित्त वर्ष 2025-26 में यह तेजी से बढ़कर 7.7% हो गया। यह घरेलू मांग और उपभोक्ता विश्वास में मजबूत सुधार का संकेत देता है।

- सकल स्थायी पूंजी निर्माण (GFCF): वित्त वर्ष 2024-25 के 6.4% की तुलना में वित्त वर्ष 2025-26 में यह 8.2% की दर से बढ़ा। यह सार्वजनिक बुनियादी ढांचा क्षेत्र में निवेश और निजी पूंजीगत व्यय (CapEx) में सुधार के कारण संपत्ति निर्माण (Asset Creation) की मजबूत गति को रेखांकित करता है।

वित्त वर्ष 2026-27 के लिए प्रमुख चुनौतियाँ

वित्त वर्ष 26 में शानदार प्रदर्शन के बावजूद, अर्थशास्त्रियों और नीति निर्माताओं का मानना है कि निम्नलिखित कारणों से आगामी वर्ष में विकास की गति धीमी हो सकती है:

- भू-राजनीतिक संवेदनशीलता: पश्चिम एशिया (West Asia) में जारी संकट वैश्विक आपूर्ति श्रृंखलाओं के लिए खतरा बना हुआ है, जिससे रसद (logistics) लागत और ऊर्जा की कीमतें प्रभावित हो रही हैं।

- जलवायु संबंधी अनिश्चितताएं: सामान्य से कम मानसून की आशंका खाद्य मुद्रास्फीति (food inflation) और ग्रामीण मांग के लिए गंभीर जोखिम पैदा करती है, जिससे समग्र उपभोग में कमी आ सकती है।

- औद्योगिक गति का धीमा होना: चौथी तिमाही (Q4) के दौरान विनिर्माण विकास में आई सुस्ती संभावित क्षमता बाधाओं या बढ़ती इनपुट लागतों की ओर इशारा करती है, जिस पर नजर रखने की आवश्यकता है।

प्रारंभिक परीक्षा आधारित प्रश्न

प्र. सांख्यिकी और कार्यक्रम कार्यान्वयन मंत्रालय (MoSPI) द्वारा वित्त वर्ष 2025-26 के लिए जारी जीडीपी के अनंतिम अनुमानों के संदर्भ में निम्नलिखित कथनों पर विचार कीजिए:

- वित्त वर्ष 2025-26 के लिए भारत की वार्षिक वास्तविक जीडीपी वृद्धि 7.5% से अधिक रही।

- विनिर्माण क्षेत्र ने पिछले वित्तीय वर्ष की समान तिमाही की तुलना में वित्त वर्ष 2025-26 की चौथी तिमाही (Q4) में समान विकास दर बनाए रखी।

- निजी अंतिम उपभोग व्यय (PFCE) और सकल स्थायी पूंजी निर्माण (GFCF) दोनों ने वित्त वर्ष 2024-25 की तुलना में वित्त वर्ष 2025-26 में उच्च विकास दर दर्ज की।

उपर्युक्त कथनों में से कौन-से सही हैं?

(a) केवल 1 और 2

(b) केवल 2 और 3

(c) केवल 1 और 3

(d) 1, 2 और 3

उत्तर: (c)

- व्याख्या: कथन 1 सही है क्योंकि वार्षिक विकास दर 7.7% रही। कथन 2 गलत है क्योंकि विनिर्माण क्षेत्र वित्त वर्ष 2024-25 की चौथी तिमाही के 11.8% से घटकर वित्त वर्ष 2025-26 की चौथी तिमाही में 7.3% पर आ गया। कथन 3 सही है क्योंकि PFCE बढ़कर 7.7% (5.8% से) हो गया और GFCF बढ़कर 8.2% (6.4% से) हो गया।

मुख्य परीक्षा आधारित प्रश्न

प्रश्न: वित्त वर्ष 2025-26 में भारत की 7.7% जीडीपी वृद्धि के पीछे उत्तरदायी ढांचागत चालकों (structural drivers) की चर्चा कीजिए। इस मजबूत प्रदर्शन के बावजूद, वे कौन सी उभरती हुई समष्टि आर्थिक प्रतिकूलताएं (macroeconomic headwinds) हैं जो वित्त वर्ष 2026-27 के लिए रूढ़िवादी या सतर्क विकास अनुमान को सही ठहराती हैं? (150 शब्द, 10 अंक)

मॉडल रूपरेखा (Model Framework):

- भूमिका (Introduction): वैश्विक अस्थिरता के बावजूद भारतीय अर्थव्यवस्था के लचीलेपन को रेखांकित करते हुए, वित्त वर्ष 2025-26 में 7.7% की वृद्धि दिखाने वाले अनंतिम अनुमानों का उल्लेख करें।

- मुख्य भाग – पैराग्राफ 1 (विकास के चालक): विनिर्माण (10.7%) और संपर्क-गहन सेवा क्षेत्र (11%) में देखी गई दोहरे अंकों की वृद्धि जैसे ढांचागत कारकों को समझाएं। मांग-पक्ष के प्रेरकों का उल्लेख करें: उपभोक्ता खर्च में सुधार (PFCE: 7.7%) और GFCF (8.2%) के माध्यम से मजबूत निवेश/संपत्ति निर्माण।

- मुख्य भाग – पैराग्राफ 2 (चुनौतियाँ/प्रतिकूलताएं): स्पष्ट करें कि अगले वर्ष विकास दर घटकर 6.6% रहने का अनुमान क्यों है। पश्चिम एशिया के संकट से ईंधन/व्यापार मार्गों पर पड़ने वाले असर, सामान्य से कम मानसून के अनुमान के कारण कृषि क्षेत्र की संवेदनशीलता, और चौथी तिमाही में विनिर्माण गतिविधियों में आई सुस्ती पर ध्यान केंद्रित करें।

- निष्कर्ष (Conclusion): घरेलू अर्थव्यवस्था को वैश्विक भू-राजनीतिक और जलवायु संबंधी खतरों से बचाने तथा ‘ईज ऑफ डूइंग बिजनेस’ को बेहतर बनाने के लिए निरंतर ढांचागत सुधारों की आवश्यकता के साथ निष्कर्ष निकालें।